相続税(基礎控除と税率構造)

相続税(基礎控除と税率構造)

相続税とは、お亡くなりになられた方の遺産(残された財産)を取得した

相続人等(受遺者を含む)にかかる税金のことです。

全ての場合に相続税が発生するというわけではなく、基礎控除額を超える財産を相続する場合に発生します。

基礎控除

遺産に係る基礎控除額

亡くなられた人から相続または遺贈により財産を取得した人それぞれの課税価格の合計額が、遺産に係る基礎控除額(3,000万円と600万円に法定相続人の数を乗じて算出した金額との合計額)を超える場合その財産を取得した人は、相続税の申告をする必要があります。

例)夫(Aさん)が亡くなり、相続人が妻と子2人、合計3人の場合

3,000万+600万×3人=4,800万

亡くなられた方がお持ちの財産額が4,800万を超えると超えた分につき相続税がかかります。

相続税の税率構造

| 各法定相続人の取得金額 | 税率 | 控除額 |

|---|---|---|

| ~1,000万円以下 | 10% | - |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1700万円 |

| 2億円超~3億円以下 | 45% | 2700万円 |

| 3億円超~6億円以下 | 50% | 4200万円 |

| 6億円超~ | 55% | 7200万円 |

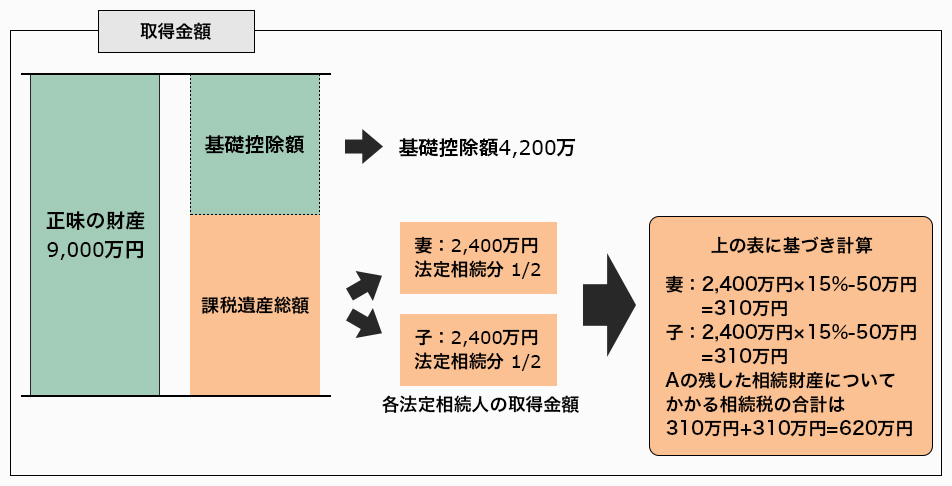

各法定相続人の取得金額とは

課税総資産額(課税価格の合計から遺産に係る基礎控除額を控除した金額)を法定相続人の数に算入された相続人が法定相続分に応じて取得した場合の各人の取得金額を言います。

亡くなった方(A)の正味財産が9000万円で相続人が妻と子1人、合計2人の場合